詢價

詢價獨立董事與內部稽核主管及會計師之溝通政策

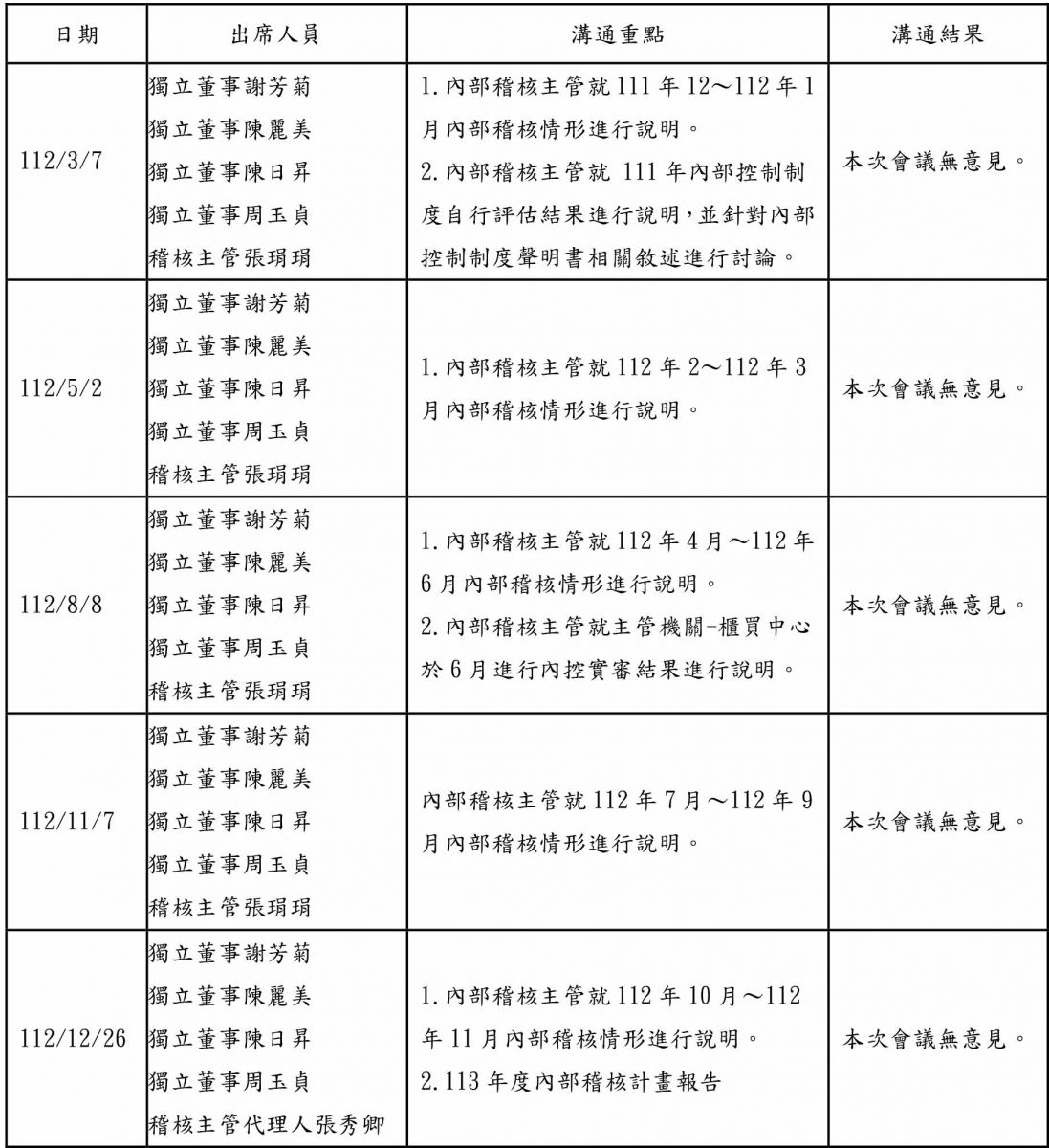

- 內部稽核部門除定期將稽核報告送交獨立董事與審計委員審核外,稽核主管亦會針對稽核重大發現於董事會上向各董事會成員報告,若遇重大事項則隨時召開會議。

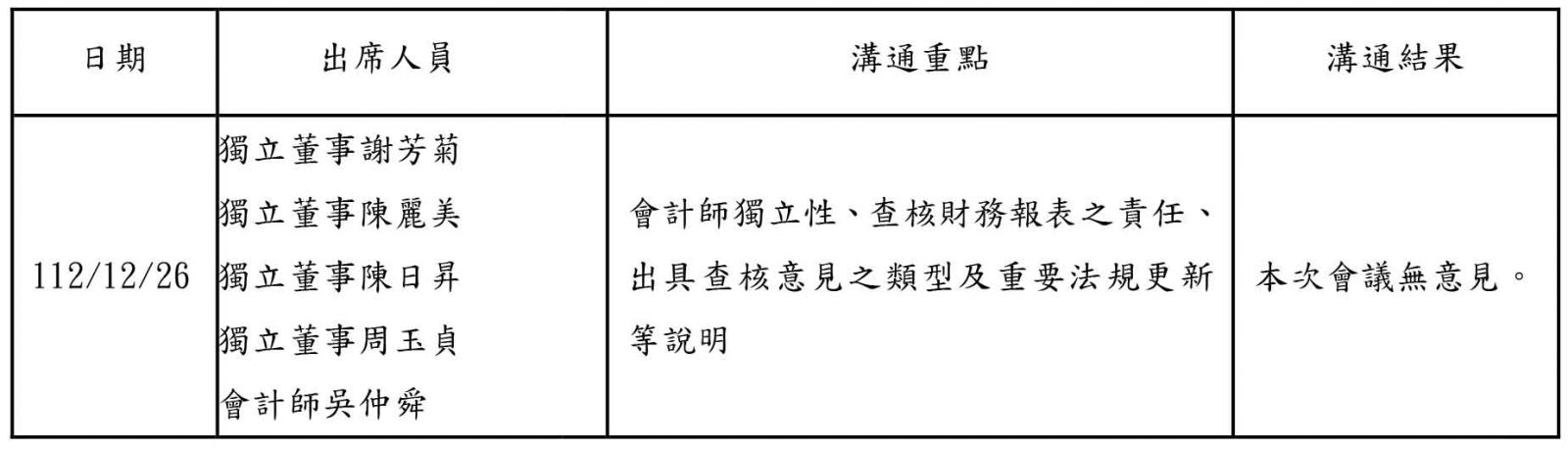

- 會計師依據審計準則公報第三十九號「與受查者治理單位之溝通」及證券期貨局2004年3月11日發布之台財證六字第0930105373號函規定。於規劃階段及完成階段每季就本公司合併報表(年度並包含個體財務報表)查核或核閱之治理事項,彙列資訊與審計委員會進行書面或當面溝通。

- 獨立董事可透過董事會、審計委員會、單獨座談會以及各種報告及管道(例如:電話、傳真、電子郵件等),了解公司營運狀況(包括財務業務狀況)及稽核情形,與內部稽核主管及會計師進行良好溝通。

獨立董事與內部稽核主管:

獨立董事與簽證會計師: